先月、長男が二十歳になった。

二十歳になったら、国民年金加入のお知らせが届くのね。知らなかったよ。

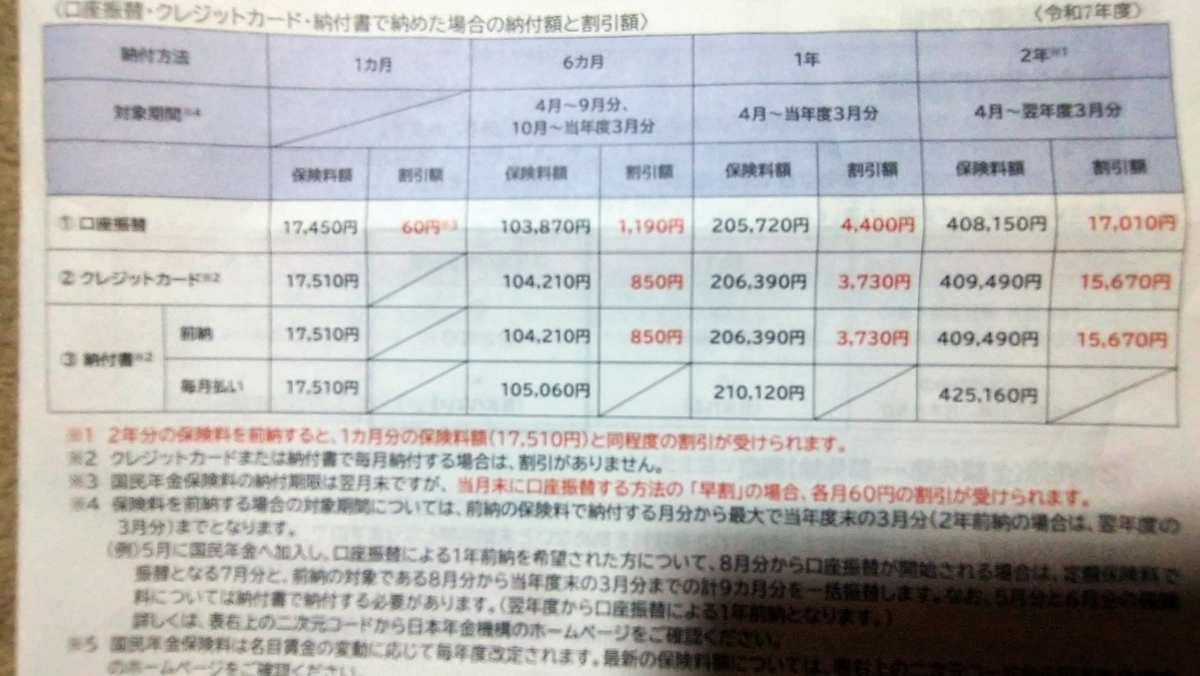

金額見てびっくり。

1か月17,510円。たっかいねー。

一か月だよ、一か月。年払いかと勘違いして笑ってしまった。

一覧表から分かるように、口座振替にすると60円安くしてくれる。

さらに、まとめて前納すれば、割引率もいい。

でも、1回の金額が大きいよねー。

2年分まとめて口座振替で前納したら、保険料約1か月分も安くなるんだって。

えー、どうしよう?

どこからそのお金、持ってくる?

などなど、ただいま絶賛考え中。

長男が18歳になった時、それまで加入していた県民共済から、一般の生命保険に加入し直して、月々の保険料を肩代わりしている。

社会人になった時、彼自身が保険を見直して自分で支払っていけばいい。

それまでに何かあった時の、まさに「保険」。

あと、自動車免許を取得して、中古だけれど車に乗っているので、任意保険に加入している。親よりいい車(笑)。

長男の車を、私名義で購入し私のメインの車とし、今乗っている私の車は、私のセカンドカーという形で保険料を支払っている。

21歳未満の保険料は、めちゃくちゃ高い!

これらを肩代わりしている身からすると、今回の国民年金の保険料は、かなりの痛手。

というか、ぜんぜん頭になかったことなので、急な出費にあわあわしているというのが正直なところ。

ちゃんと世の中の仕組みを知っていたのなら、ぜんぜん「急な出費」でも何でもないのだろうけれど。

「学生納付特例」なんかもあるけれど、そういう制度はできるだけ使わずに、完全に巣立つまでは、親として支払っておこうと思っている。

納期は今月末。

ちなみに今は、給料日に、○○のためのお金はあっちの銀行、△△のためのお金はこっちの銀行、××はこの口座、、、、など、いくら引き落として、いくらのお金をどの銀行に入れるか決めている。

長男の国民年金の保険料が追加されるなら、この月々のお金の分配方法も見直しが必要だな。

長男が社会人になるまで、どうやって肩代わりしていくか、じっくり考えることにしよう。

次男が控えているからね、長男よ、できるだけ早く社会人になってくれー。